市值破千亿!毛率超90%!美妆新国货究竟是谁在碾压谁?

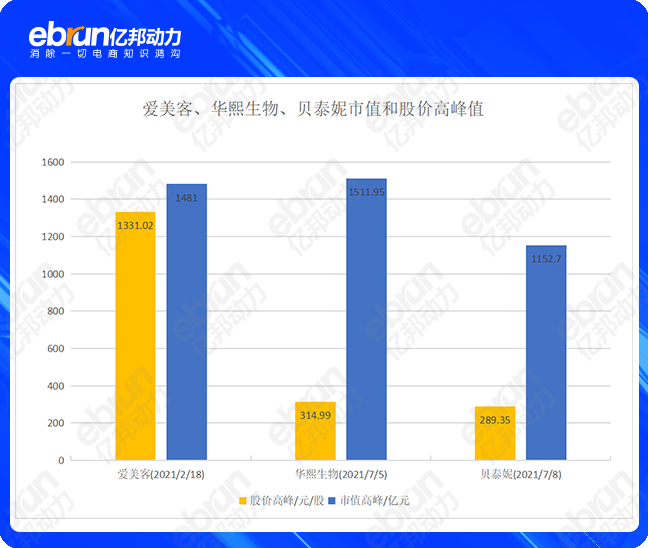

【新零售经济网讯】医美企业爱美客股价一度突破千元,成为A股第三只“千元股”,市值也从上市之初的300多亿元上涨到最高点的1400多亿元。

毛利率超过90%,有“女人茅台”之称的爱美客,让市场看到了医美的势能。

但势能背后,并不只是医美模式的成功,更是科技创新的涌现。

任何消费领域,满足需求都是最终结果,路径却并不唯一。在爱美客等医美上游企业生产原料外,还有一批企业正在以“生物医药技术+护肤品类”的模式掘金市场。

华熙生物(夸迪等)、贝泰妮(薇诺娜)都是典型代表,带着生物医疗或医疗器械背景,将生物医药技术跨界应用到化妆品(护肤品)中,让“越来越聪明”的消费者们一眼看到自己的能力,立足大牌林立的化妆品市场。

*爱美客、华熙生物、贝泰妮股价高峰值

完美日记确实为国内化妆品领域勾勒出了一番繁荣景象,其母公司逸仙电商更是带着“时代特色”走了一遍欧莱雅的多品牌“新路”,但市值却仅剩30多亿。然而,品牌相对单一的贝泰妮市值已达716亿元,同样多品牌发展的华熙生物市值也已经超过500亿元。

这之间10倍的价值差异,在市场中的表现有什么不一样?

在大量美妆品牌还在专心搞营销,或者思考如何跳出营销内卷时,一众生物医疗企业已经悄然带着研发经验与成果“降维”打造起了消费品牌。

01

“物、理、化”美业三大天王凑齐

2004年,简军在国外看到玻尿酸填充剂注射在女性脸上的效果后,决心创业。爱美客成为了她的首个作品。简军在北京昌平的一个药厂组建了研发团队,5年之后,爱美客生产出了首款玻尿酸注射产品,打破了国外玻尿酸产品在国内的垄断局面。

华熙生物与玻尿酸的故事要比爱美客早一些。在最开始,玻尿酸从牛眼、鸡冠、脐带等动物组织中提取,因其原料收购困难、分离过程复杂,因此在当时主要作为药品出现。转机出现在1992年, 华熙生物首席科学家郭学平及其团队首创了微生物定向发酵技术,使1公斤玻尿酸的成本从百万下降至两千。

生物医药科技最具优势的地方在于产品见效快,且副作用小。比如微分子玻尿酸(1wDa以下)可以渗透至皮肤基底层,补水养护,修复光损伤细胞。华熙生物通过酶切法获得的微分子玻尿酸(micro HA)的透皮吸收率高达69.5%;“外泌体”具有减少细胞凋亡、减轻炎症反应、促进血管生成、抑制纤维化、提高组织修复潜力等生物学功能。

*华熙生物旗下品牌夸迪产品图(图源:品牌官网)

2021年上半年,医美二级市场行情持续火爆,源于相关企业业绩将持续兑现高成长性。

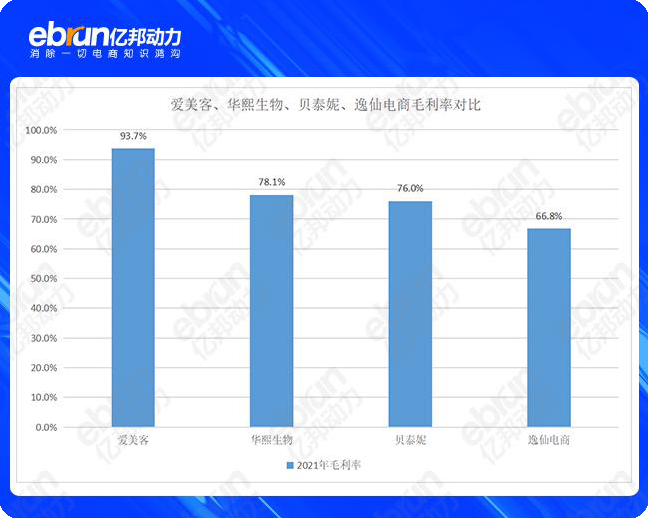

根据爱美客发布2021年财报显示,爱美客2021年营收为14.48亿元,同比增长104.13%;净利润为9.58亿元,同比增长117.81%;销售毛利率高达93.70%。

而另一家玻尿酸龙头企业华熙生物2021年营收为49.48亿元,同比增长87.93%;净利润为7.82亿元,同比增加21.13%;2021年毛利率为78.1%。

玻尿酸正在迎接品牌化、系列化的时代。

2021年,国家加强对医美行业的监管后,无论是华熙生物还是爱美客,拥有资质牌照、合乎规范的生物科技公司获得更强的壁垒,行业集中度也有望加高。

生物科技的繁荣,激发了一众主打功能性护肤的轻医美品牌入局。

其中,一部分瞄准了与医美“互补”的结合点,主做院线或医美术后功能性产品,例如创福康、敷尔佳、可复美、芙清、绽妍等品牌;另一类以善研、芙媄逸等为代表的品牌则是将科研研发成分引入到日常的护肤品中。

在品牌发展的过程中,上述两类品牌也在互相融合,比如芙清、可复美、绽妍等品牌都开始推出日常护肤品。

“生物医药企业进军护肤领域,不仅仅是降维,更是活生生的辟出一个增量品类。”有国货新锐美妆品牌负责人如是说。

容貌焦虑和早衰困惑,让女性对于美的需求,正在从“涂抹时代” “填充时代”迈向“再生时代”。如果把化妆品等同于“化学手段”、医美等同于“物理手段”,那么生物医药就是“生物手段”。

因此,以生物科技为代表的的轻医美类产品,除了激活了更为精准的、功效性的护肤市场外,对原有的彩妆和医美赛道都是某种程度上的降维冲击。

比如,华熙生物的王牌品牌“润百颜” 直接把玻尿酸做成了次抛原液。

所谓次抛,即“一次一支一抛”,把原有的瓶装类护肤品转为滴眼液大小包装的产品形态。次抛原液拥有更高级别的无菌保障,也需要最大限度地无菌生产。为此,华熙生物采用医药级生产设备来进行生产。

润百颜次抛原液一经问市,2020年就销售了3亿多支,拿下天猫面部精华中的销售冠军,成为当之无愧的玻尿酸第一护肤品牌。

数据显示,4年净赚15亿、毛利率超76%的敷尔佳,其贴片类产品销售额为贴片类专业皮肤护理产品市场第一,占比超过20%。2021年双11首轮预售,敷尔佳以388万的粉丝助力分,登上“美妆新秀”第一名,大促后仍以“医美”标签占据美妆新秀榜首。

薇诺娜则不止一次在大促中成为唯一上榜护肤品牌Top10的国货品牌。据Euromonitor统计,薇诺娜在敏感肌护理市场的市占率已经超过雅漾成为第一。

薇诺娜母公司贝泰妮日前发布了2021年财报,财报显示,2021年贝泰妮营业收入实现40.22亿元,同比上升约52.57%;净利润达8.63亿元,同比上升约58.77%;护肤品毛利率实现76.01%。

大促排名位置有限,更多同类护肤品虽然绝对体量还有限,但也在以高增长速度“蚕食”着美妆市场。2021年,绽妍全年销量同比增长超60%。双11期间,绽妍店铺订单量同比增长300%,销售额达数千万元。

亿邦动力了解到,在和其它类型美妆品牌一样,走上内容种草和主播带货的高效营销模板之前,合作“院线”是上述生物药企进军新消费的第一步,也是他们打开局面的优势。

作为一个从公立医院走出来的皮肤学级护肤品牌,绽妍专注皮肤屏障分阶修护,已经获得全国超2000家公立医院皮肤科医生推荐,这部分皮肤科医生自然而然地成为绽妍的KOL。薇诺娜也在被全国超2400家医院皮肤科作为问题皮肤辅助治疗的产品推荐。

借助专业医院进入市场,让一部分真实需求人群认识了它们,相当于拿下了第一波“功效”和“专业”背书。之后的故事,才和大家看到的一样,合作“明星+KOL”,扩大品牌对更多消费群体的触达。

去年3月,薇诺娜官宣舒淇为首位代言人,双11预告中,李佳琦更是霸气宣布要将薇诺娜“卖爆”。而这一系列操作过后的销售,确实没有让人失望。

不过,掌握了整套营销密码的生物药企还不多,营销还不是它们最擅长的部分。

“敷尔佳、薇诺娜等在营销方面与完美日记、花西子一类的新国货品牌相比仍有距离。”上述美妆品牌负责人如是说,方法虽然都是现成的,但区别在于后者对消费市场变化的洞察更为敏捷,运用互联网思路运营,试错成本较低。前者毕竟是to B的公司,从研发到市场化需要的周期更长。

一家专注于细胞研究的生物医药企业总经理、海识茵芓项目负责人李敏告诉亿邦动力:“去年,我们也推出了护肤品牌。技术层面毫无难度,难点在营销。”

绽妍生物品牌中心负责人也坦言,医研共创、医学循证等品牌内核在向C端普及时面临比较大的挑战,以消费者更容易接受的方式来传播,是绽妍目前正在突破的方向。

02

实验室将成为整个美妆行业的“大中台”

1个分子的玻尿酸能锁1000个水分子。正是这句话,激发了华熙生物董事长干一番大事的决心。

生物医药企业,都拥有研发的天然优势。以科研为基础再补全品牌建设、市场营销能力,是生物护肤类企业与新消费美妆截然不同的两条路。

据了解,绽妍在西安和成都有两个研发工作室,两地研发人员有将近70位。并先后与四川抗菌素工业研究所、四川大学华西医院、沈阳药科大学展开合作,取得重大科研成果100余项,发明专利100余项。

*绽妍产品图(图源:品牌官网)

同样,华熙生物先后在济南、上海、北京、法国、美国等地相继设立国际先进水平的研发机构。截至2020年12月,华熙生物拥有377名研发人员。

因重组胶原蛋白修复敏感肌而被大众所熟知的可复美,其背后的巨子生物从事胶原蛋白的研发已有20多年。2021年4月,巨子生物入驻了国家皮肤与免疫疾病临床医学研究中心科创与转化基地。

去年8月,薇诺娜为不断深入研究开发功效性产品,拟于昆明斥资1亿元设子公司开展试验技术研究等相关业务。

放眼全球,那些拥有上百年、在消费者心中占据重要地位的护肤品牌,都拥有各自的研发专利。例如,欧莱雅集团的玻色因、雅诗兰黛集团的二裂酵母、宝洁集团的烟酰胺和Pitera精华、资生堂集团的发酵玫瑰茄和鱼腥草提取物。这些层出不穷的“独家秘方”,均诞生自这些国际巨头的“实验室”。

消费者正在变得更加睿智。把科研成果转化为市场成绩,一方面需要品牌要有极强的说服力,让买单方认清这些技术研发投入所产生的“价值”;另一方面,则要求企业的科研团队和市场团队能够有效结合,创造出有市场竞争力的优质产品。

放在以往,一些美妆品牌的“实验室”都是象征意义更大。听起来很高大上,实则无人问津,难以发挥真正价值。同样,院校、科研机构每年最新的研究成果,因为缺乏技术工程化、系统化和供应链整合能力,难以跨越技术到商品的死亡鸿沟,致使专利束之高阁,产业化率偏低。

把“实验室”改造成为美妆行业的最强中场,是这些生物科技公司在做护肤品创新时摆出的最佳阵型。

以华熙生物为例,将研发中心升级为研发工作室,通过研发工作室的技术转换,串联起底层基础研究市场转换。

“原先我们做市场转化,科学家从0到1的研究成果都变成了一些论文、专利,但这远远不够。需要通过市场转换、技术转换,或者找合作者将这些成果进行扩大。”身为董事长,赵燕在华熙生物退市后,大刀阔斧改建组织,最重要的动作之一,就是建设了中试转换平台,并将整个公司分为了前中后台。

“前台负责经营业绩,需要在市场上带兵打仗。中台负责公司的生产、研发、品管、注册。后台则负责一些财务事宜。最后再从研发到生产,将它们垂直打通,连接起来。”

“我们不是基于材料来研发产品,而是基于求美者的需求回头来找材料。”爱美客创始人简军如此形容爱美客打造产品矩阵的逻辑。目前,爱美客拥有五款注射用透明质酸钠系列产品,五款产品在配方组份、注射部位、注射体验等方面有所不同,能够满足多个细分市场的消费需求。

同样,西安巨子生物80多人凝结而成的“中场”研发团队,也通常要身兼数职,一方面要把用户端的需求准确传递给技术端和研发端;另一方面,又需要把技术端和研发端的成果,用市场的语言传递给消费者。

“但恐怕没有第二个完美日记了。”有行业人士感叹,随着护肤品产品的市场化以及护肤品消费的年轻化,未来,新消费美妆品牌也要强化自身的技术水平和研发壁垒。像完美日记、花西子,已经开始研究怎么把护肤融入自己的产品了。

逸仙电商(完美日记母公司)2021年全年研发投入同比增长113.5%,超1.42亿元,占营收比重为2.43%,位居国货美妆集团头部,与全球行业研发水平持平。截至目前,逸仙电商在全球范围内拥有118项专利,专利数量同比增长71%,其中包括39项发明专利。

这与外界对其刻板印象与评判存在些许出入。

尽管2018年至2020年,完美日记营销费用占比一路走高。但研发费用占比分别为0.42%、0.76%和1.27%。即便不是生物科技,完美日记母也在创锁妆技术方向专供独家配方。并与中国科学院化学研究所分子纳米结构与纳米技术重点实验室联合研发可定向吸附皮肤分泌的多余油脂的解决方案。

而“成分”和“功效”类美妆市场的爆发,也直接推动了整个行业的规范化进程。

去年5月1日,国内化妆品行业监管进入2.0时代。化妆品转为由药品监督管理局负责,行业产品审核标准转严。当所有备案都要求公开时,消费者可以轻松查询到产品的备案记录。

科研实力成为品牌成功突围的“命门”已经成为行业共识。当企业有真正独创、前沿性的研发成果时,才有机会在当前高手过招、竞争激烈的市场中生存下去。

03

美妆新国货,谁在碾压谁?

数据显示,2020年,我国护肤品市场规模为1542亿元,同比增长13.13%。预计到2027年我国护肤品市场规模有望达到3414亿元。

虽然护肤市场在增加,但李敏判断,生物医药企业进军护肤行业,并非完全是创造增量的角色,而会瓜分部分原有品牌的空间。

据欧睿数据统计,贝泰妮(薇诺娜)2020年在中国皮肤学级化妆品市场份额达到21.6%,已经超过雅漾、薇姿、理肤泉等国际大牌。

“当下,消费者追求的是真正可以解决皮肤问题,效果看得见的产品。而功效跟品牌的研发成分、生产工艺是强绑定的。”有医药企业研发负责人指出,以ODM或OEM生产为主的品牌也会受到影响,“那些集中在某个‘代工村’里生产,或者依靠抄款、贴牌、代工的产品,都会逐渐被淘汰。”

“未来的护肤品行业,属于真正能解决皮肤问题的辅助解决方案。” 绽妍生物品牌中心负责人指出,行业中那些“无功也无过”的美妆产品,或许在价格敏感人群中还有部分空间,但长远来看将承受较大下行压力与风险。

“我们会尽可能把功效成分添加到法规允许、皮肤可承受范围的最高值。”李敏表示,现阶段,医药企业对新消费领域还处于入局阶段,考虑的不是竞争,而是尽可能用自身优势做出让消费者感受到“真的不一样”的产品。

对于如何找到接下来的增量市场,部分医药企业的目标很明确。

“绽妍有械品和妆品,械品和医美相辅相成,帮消费者在医美术后进行皮肤屏障的恢复,只要线下医美发展蓬勃,就会带动绽妍这一类产品的增长。” 绽妍生物品牌中心负责人如是说。

但另一个值得玩味的观点是,生于医美繁荣的品牌们,似乎也可能“反噬”医美市场。

“我们在产品上市之前,曾经做过相关测试,使用我们的产品效果是呈线性增长的,而医美产品通常在注射完的7天产生功效,30天就被代谢掉了。”有医药企业研发人员告诉亿邦动力,同类功能性护肤品牌,其实都有长效改善皮肤状况的能力。

只是回归到了企业本身的特质,“大家还没有找到更好的方法,可以让更多消费者知道。”有护肤创始人表示,“而这个方法,或许是新技术带来的新营销方式,也可能只是时间。”