遭遇成长烦恼,拼多多由轻到重

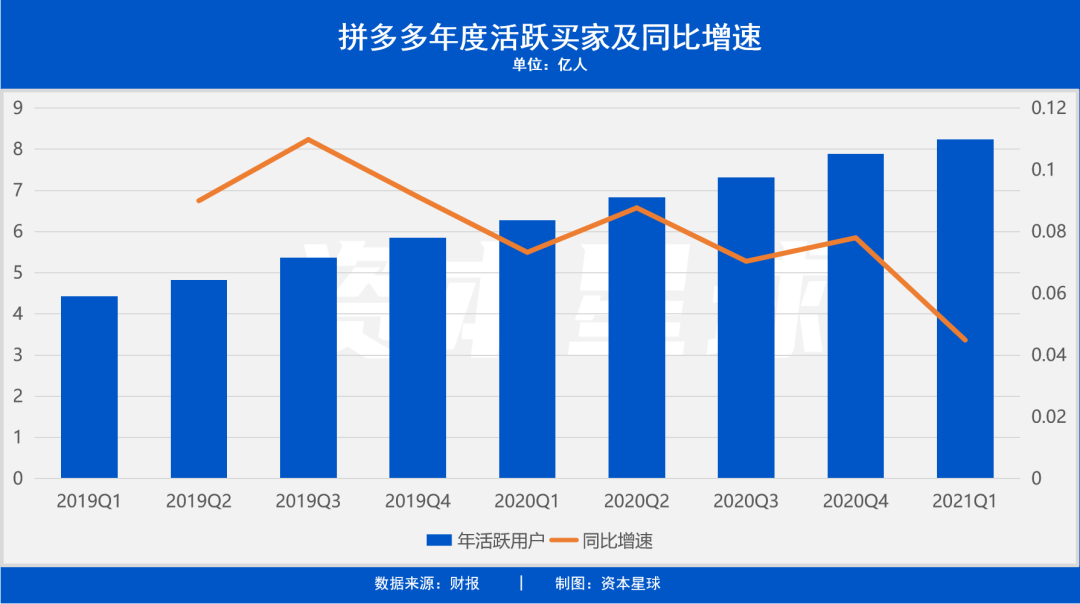

截止今年3月31日,拼多多年度活跃买家达到8.24亿,高于阿里巴巴不久前公布的8.11亿。

但大有大的烦恼。

电商历来流量为王,手握巨量用户的拼多多看上去胜券在握。但随着下沉市场流量被瓜分殆尽,拼多多的用户增速正在下滑。不仅如此,下沉市场用户普遍对价格敏感,导致拼多多ARPU(每用户平均收入)一直低于竞争对手。

2020年拼多多这一指标仅有2115元,同期阿里为8458元,京东为5536元。这让拼多多长期在亏损中挣扎。

无奈之下,拼多多正力求转型。

01

下沉是“死胡同”?

下沉市场,指的是三线以下城市、县镇与农村地区的市场,范围大而分散,服务成本高是这个市场的基本特征。所以在以往的很长一段时间里,大型互联网电商巨头都在一、二线城市等高价值区域缠斗。

但从各级城市人口占比数据来看,我国的下沉城市人口占比达68.4%,呈现出极大的市场发展潜力。

拼多多可以说是电商企业中第一个抓住“下沉”趋势的。

自拼多多创立以来,就一直以“下沉市场巨头”的形象示人。“社交+拼团”的模式迅速吸引了一批下沉用户,主攻“社交电商”,利用下沉用户“熟人社交”的特征设计购买模式。

这样的差异化策略,帮助拼多多在成立早期快速崛起,并且缔造了成立三年即上市的神话。拼多多的广告语也从“3亿人都在用的APP”一步步变成了4亿人、6亿人,如今可能又要改成8亿人了。

不过,随着拼多多赖以崛起的下沉市场竞争日益激烈,拼多多的流量增长已接近见顶。今年一季度,拼多多年活跃买家同比增长4.49%,是近两年来的最低值。

除了用户增速下滑,下沉市场ARPU偏低的特点也一直困扰拼多多。最新数据显示,2020年拼多多ARPU略有提高,达到2115元,但仍然只有约阿里的四分之一、京东的三分之一。这让拼多多在过去很多年里一直面临着盈利难题。

经济学家、上海交通大学安泰经济与管理学院教授何帆在2018年拜访拼多多创始人黄峥时就提出,如果只是关注“下沉”,无非就是在一线城市“韭菜”被收割完之后,到“下沉市场”去继续“收割韭菜”。实际上越是“下沉”,能够获得的利润空间就越薄,这无异于竭泽而渔。

长远来看,也确实如这位经济学家所言。下沉市场趋于饱和后,拼多多很难复制前几年的高增速。打造“低价爆款”、“薄利多销”的路子越走越窄。再加上拼多多的ARPU值的劣势,以及用户对价格更加敏感,下沉越来越像是一条“死胡同”。

02

整合农业产业链,拼多多“增重”

2020年8月,拼多多自营的“多多买菜”上线试运营。

随即,拼多多以“10亿补贴”为“多多买菜”大力招募社区门店团长,采取高补贴拉新、高频率拜访、高效率入驻的“三高”战术进行市场开拓。

到12月底,“多多买菜”已经进入28个省,覆盖城市数量218个。大多为二三四线城市,地推的密集程度已达到相邻两个社区门店的距离只有几百米。与之相比,美团买菜同期覆盖城市仅有40余个。

仅用4个月,“多多买菜”订单量就已经可以和美团优选平分秋色。

为什么选卖菜作为自营业务的第一步?原因有二:一是买菜几乎是中国每个家庭的必要开支,小额、高频、刚需的消费场景,最符合拼多多五环外用户的需求;二是与淘宝系、京东系电商相比,农产品和生鲜一直是拼多多的优势品类,卖菜更像是拼多多农产品线的自然延伸。其在全国建的农产品供应链,以及投入巨资打造的全国范围内冷链物流和仓储,想要高效地运转起来,就必须有足够大的订单量。“多多买菜”正好可以给这一链条画上闭环。

过去,拼多多给人的印象是轻资产平台,如今拼多多的业务模式正“由轻变重”。

或许人们对去年底23岁拼多多员工“润肺”在下班路上猝死的新闻记忆犹新,她正是“多多买菜”业务派驻在新疆市场的十多位员工之一。与她同批派驻乌鲁木齐的员工,仅用1个月就在乌鲁木齐市区建立了2000多个多多买菜自提点。

不仅亲身下场做买菜自提点,多多买菜的支付体系也同步展开。为了解决自有体系内的支付难题,2020年12月多多钱包上线。此前,消费者需要跳转至银行卡、支付宝和微信支付才可以完成付款。

此外,为了吸引上游农户加入,2019年,拼多多通过旗下多多大学培训了接近50万名农户,培训课程包括营销技术、建立物流设施、农业数字化等。

随后,拼多多在物流上的布局加快了步伐。

2020年4月,拼多多认购国美零售发行的2亿美元可转债,约占后者发行转换股份扩大后股本的5.62%。外界传言,拼多多此举正是看上了国美在大家电物流及维修售后方面的长处。外界还传言,拼多多重金投资了极兔快递,不过拼多多方面辟谣称“无出资关系”。

除了投资,拼多多还密集申请了一系列物流相关专利,启信宝信息显示,拼多多目前为止拥有93条发明专利,而2019-2021年其申请的专利内容多与物流相关。

尽管闪烁其词,但拼多多在物流上的心思还是掩盖不住的。

有业内人士指出,拼多多已经从原来的轻资产3P电商(即第三方卖家)转变为一个重资产的1P电商(即供应商卖家)。

简单来说就是,以前拼多多主要采取邀请入驻的形式获得卖家支持,小到一个个人卖家,大到上市公司,都可以在这里开店卖货。但是有很多商家暂时不会或者不愿意在拼多多上开设店铺,拼多多又不想失去这部分商家和商品带来的用户和消费,那么拼多多就只能自己去采购这些商品,然后在平台上销售。

这样一来,自有物流体系就成了必须的一步,还要控制好采购量减少库存积压,同时由于前期资金投入加大现金流也会有压力,拼多多资产模式一下就比以前重了。

尽管如此,摩根大通认为,拼多多此举依然是明智之举。毕竟,自营销售模式的利润率更加可观。先批量采购产品、尽量压低单价,再按照市场价或者打折的方式进行销售,这样一来中间的差价都将成为拼多多的利润。

财报显示,自去年开始尝试自营之后,自营收入在拼多多总营收中的占比越来越大。2020年一季度占比为9.67%,今年一季度占比达到23.12%,已接近四分之一。拼多多的净利润率也从去年一季度的-62.98%大幅提高至今年一季度的-13.11%。

如此看来,多多买菜是拼多多“增重”的第一步。既巩固了公司在农产品方面的竞争优势,帮助平台以更低的履约成本向乡镇村市场渗透,极大地延伸了主站的业务场景,同时也是锤炼线下运营能力、建立地面作战部队的良机。

03

由轻到重,是电商必经之路?

在传统零售行业中,家电、3C、母婴、图书等品类利润空间较高,所以都是以自营采销模式为主。比如主打线下的苏宁电器、国美电器、好孩子、新华书店等。

到了互联网时代,这一模式在很大程度上得以延续,举例如苏宁易购、京东、红孩子、当当等,依旧是先将产品采购回来再上架销售。

而服装鞋帽、日用百货等多是采用平台入驻的形式。一个不恰当的比喻就是,电商平台就是一个大型集贸市场,而各入驻品牌更像是承包了档口的个体户。

早期的电商领域,平台型模式占据了主流,这其中尤以阿里巴巴系电商发展最为突出。

1999年阿里推出Alibaba.com电商网站,随后开始一系列的横向扩张。包括发展出B2B交易平台、B2C交易平台等,但基本都围绕平台型电商布局。2014年以后,阿里开始向产业链上下游纵向扩张,投资了圆通快递,布局配送的最后一公里;百货品类增持银泰;家电方向投资苏宁;生鲜投资易果网;加大投入做天猫商超。而后阿里又收购了五洲在线管理仓储,投资了万象物流做配送,基本算是完成由平台向“自营”转型。

2014年的阿里已经很大,在当时的国内电商赛道难觅敌手,为何还要做这么多新的尝试?一个通俗易懂的道理是,一家公司再强大,其自身资源也是有限的。阿里想要更大,所以几乎借力了上下游所有可借用的资源。时至今日,阿里员工总数约25万,但是完成了超1万亿美金的交易额,成为全球最大的电商平台(按交易额计算)。

从消费者需求发展的规律来看,随着消费升级到来,纯平台模式会“向下走”,而可以提供更高质服务的自营模式会逐渐“向上”。

拼多多也正在理解这一规律。但资产由轻转重并非一蹴而就,按照上中下游的布局分析,拼多多目前的发力点主要在上游和下游。

在上游,拼多多对农作物种植环节的介入就非常具有代表性。去年,拼多多举办了“多多农研科技大赛”,通过智能化信息农业科技的运用,实现了农产品生长的经济效益。

比赛中,农研团队向外界展示了如何依托AI算法,实现一键自动种植。并且,AI对水肥、温度、湿度的科学、精准控制促进了草莓的快速生长和开花结果,提升了投入产出比。而这些成果,日后会整理成系统性的解决方案,应用到实际的作物种植中。

在下游,拼多多正在竭力完善物流、仓储服务。自去年8月以来,随着买菜业务的发展,拼多多将8亿消费者需求和供应链进行本地化高效率匹配。通过在仓储、冷链方面持续重投入,在农产品专用物流体系建设方面,取得了一系列技术创新进展。

“我们也申请了一些专利,希望在实际操作中广泛地推广它们,帮助物流供应商提高效率并降低成本。” 拼多多董事长、首席执行官陈磊表示,拼多多正持续加强对算法设计、数据分析以及冷链物流方面的研发。

财报显示,2021年第一季度拼多多研发支出为22.19亿元,同比去年同期的14.73亿元增长超50%。

关于未来的发展,陈磊在今年一季度业绩电话会议上表示,拼多多作为中国最大的农产品上行平台,同时也是一家专注农产品的基础设施型平台,“希望助力农业产业链各个环节的进一步改善”。

如果陈磊所言实现,拼多多有望迈进一个新的发展阶段。

【责编:小艺】

下一篇:小红书笔记如何做到排名置顶