保健品年均复合增速超过10%,刚性需求逐渐上升

【第一直销网讯】 保健品是食品的一个种类,具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗疾病为目的。保健品无论是那种类型,它都有出自保健目的,不能速效的,但长时间服用可使人受益的特征。

目前市场上的保健品大体可以分为一般保健食品、保健药品、保健化妆品、保健用品等。保健食品具有食品性质,如茶、酒、蜂制品、饮品、汤品、鲜汁、药膳等,具有色、香、形、质要求,一般在剂量上无要求。

中国保健品行业市场规模预测

受益于经济水平提高、人口老龄化和健康意识的增强,保健品行业在我国迅速发展。据前瞻产业研究院发布的《保健品行业市场前瞻与投资规划分析报告》数据显示,我国保健品行业规模从2002年的442亿元增长至2017年的2376亿元,年均复合增速超过10%。预计到2018年中国保健品市场规模将达到2,614亿元,未来五年(2018-2022)年均复合增长率约为8.12%,2022年将达到3,572亿元。

2002-2022年中国保健品行业市场规模情况及预测

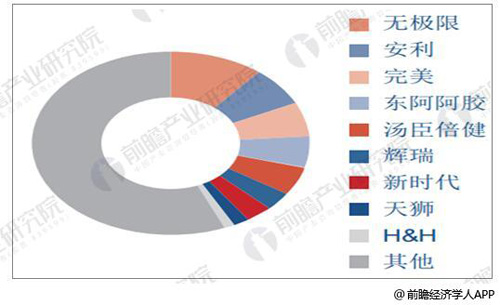

保健品行业竞争格局分析

保健品与药不同,消费者服用保健品后难以产生立竿见影的效果,从而给消费者带来一种“安慰剂效应”:即保健品需要长期服用,且高价格保健品的效果更佳,因此保健品天然具备较高的品牌溢价和较强的提价能力,无论从消费量还是价格上,均有较大的提升空间,在消费升级以及保健品的消费者教育持续推进的大背景下,预期国内保健品市场维持高速发展。另外,从行业集中度看,保健品行业仍较为分散,CR3/CR5分别为23.8%/34.3%,未来提升空间较大。

保健品行业竞争格局

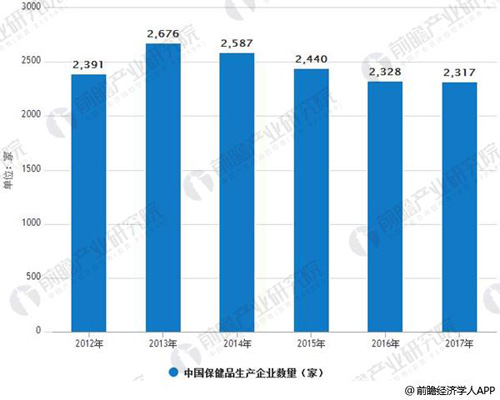

保健品企业数量分析

国保健品制造企业平均毛利率可以达到40%以上,净利率在15-20%之间,较高的利润、监管不严、进入门槛低等原因共同导致大量中小型企业先后进入,厂商数量众多。截止到2017年我国约有2317家保健品生产企业,大部分为中小型企业,前二十名的企业销售收入仅占38.6%的市场份额,市场末端长尾存在着众多规模较小、品牌不知名的地方企业。

2012-2017年中国保健品生产企业数量情况

国民购买力增强

近年来,我国人民生活水平不断提高,国民购买力快速增长,人均医疗保健支出也随之增长,国民营养健康状况明显改善。一方面,我国人均可支配收入逐年增长,2016年达到2.38万元,年复合增长率为9.16%;另一方面,我国人均医疗保健支出也快速增长,2016年增长到1,307元,年复合增长率为12.74%。

刚性需求增长

在推进“健康中国”战略规划中,整个医疗卫生行业以及大健康产业将进入蓬勃发展期。结合人们的健康需求,都将激发保健食品市场持续不断发展的是我国健康需求的巨大刚需。当前保健食品的市场格局、营销模式要求企业研发的技术和方法不断增加,科技创新水平不断提高,来满足不同需求提供更多的手段。在营销手段上,除去传统商超和直销等渠道外,微信营销、电子商务等也渐成主流,销售手段日趋多样。

发展空间大

我国保健品品牌和发达国家品牌发展相比仍处于初级阶段,品牌、质量、服务价值和竞争力等方面均与国外品牌有差距,消费者对于国外保健品品牌的倾向性也反向刺激国内品牌加速改革和提升,用市场力量倒逼行业转型升级,从需求端促进保健品行业供给侧的结构性改革,拉动行业空间放量增长。

【责编:Stella】